Elke maand legt u een deel van het geld voor uw pensioen in via uw brutosalaris. Uw werkgever betaalt de rest en daarmee het grootste deel van de inleg. De inleg voor pensioen moet straks op een andere manier berekend worden.

Dit staat in de Wet toekomst pensioenen. Een belangrijke verandering. Daarom leggen wij het graag goed uit. We nemen u mee vanaf het begin.

Hoe het nu (nog) is

Terwijl u werkt, bouwt u elk jaar een bedrag aan pensioen op. Dit krijgt u elk jaar als u met pensioen bent. Het is het resultaat van de volgende rekensom:

1,875% x (jaarsalaris -/- aftrek voor AOW)

|

Voorbeeld: Het pensioenfonds berekent hoeveel geld er nú nodig is om dit bedrag later jaarlijks aan Mieke uit te betalen. Het fonds zet dit bedrag apart. Dit is een reservering of een voorziening. |

De premie

Uw werkgever betaalt de maandelijkse inleg voor iedereen samen aan het pensioenfonds. Dit bedrag is inclusief de werknemersbijdrage. Het totale bedrag is een percentage van het salaris van alle werknemers samen. Dit is de doorsneepremie. Het pensioenfonds voegt dit elke maand toe aan zijn vermogen.

Het fonds berekent daarnaast hoeveel inleg er voor elke werknemer nodig is om de afgesproken aangroei van het pensioen te bereiken. Het fonds verdeelt de doorsneepremie zo over iedereen die pensioen opbouwt.

Verschil in inleg voor jongere en oudere werknemers

Het fonds belegt de inleg. Zo groeit de totale pot met geld waarvan de pensioenen nu en later betaald worden. Er is een verschil tussen de inleg die nodig is voor een jonge of een oudere werknemer. Dit komt doordat een jongere langer de tijd heeft om de inleg via de beleggingen te laten groeien. Een oudere heeft minder tijd. Deze gaat immers eerder met pensioen.

Hieronder ziet u een voorbeeld van het verschil in inleg:

| Leeftijd | Pensioen | Benodigde inleg |

| 25 jaar | € 100 bruto per jaar | (ongeveer) € 600 |

| 60 jaar | € 100 bruto per jaar | (ongeveer) € 1.400 |

Hoeveel geld nodig is voor de opbouw van pensioen, hangt dus samen met de leeftijd van degene die pensioen opbouwt. Daarom verdeelt het pensioenfonds het totale bedrag aan inleg opnieuw over alle deelnemers. Voor jongeren wordt minder gereserveerd omdat zij langer de tijd hebben om hetzelfde pensioen te bereiken. En andersom.

Het gebeurt dus dat een deel van de doorsneepremie voor een jongere naar een oudere gaat. Werkte iemand zijn hele werkende leven voor dezelfde werkgever, dan is er over de hele periode precies genoeg voor zijn pensioen ingelegd.

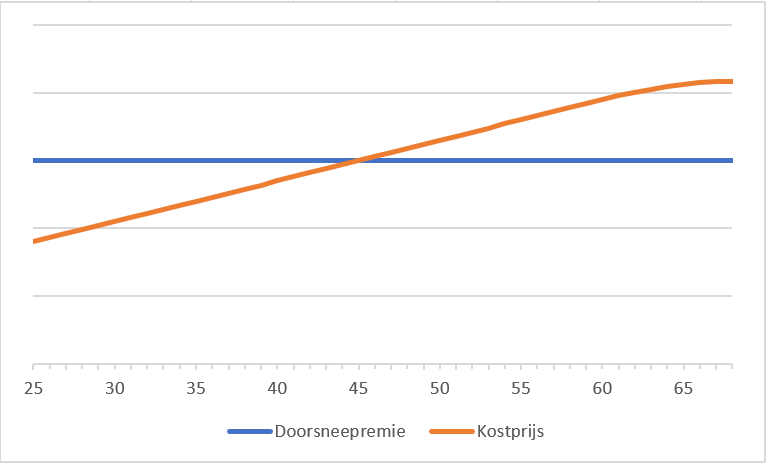

In onderstaand plaatje ziet dit er zo uit (kostprijs is het gereserveerde deel van de doorsneepremie):

Als een jongere van werkgever wisselt, bijvoorbeeld na 10 jaar, droeg hij jaren bij aan het pensioen van ouderen. Maar de kans is nu aanwezig dat hij zélf, als hij ouder wordt, diezelfde bijdrage van jongeren niet meer zal ontvangen. Hij veranderde immers van werkgever en pensioenfonds. En niet alle fondsen verdelen de doorsneepremie op dezelfde manier.

De nieuwe wet: voortaan premie anders berekenen

Hoe mensen met werk omgaan is flink veranderd. Het is nu heel normaal om vaker van baan te wisselen. Of om voor jezelf te beginnen. De overheid en de vakbonden spraken daarom nieuwe regels voor pensioen af. Een belangrijke nieuwe regel gaat over de verdeling van de inleg voor jongere en oudere deelnemers.

Verdeling van de inleg is niet meer afhankelijk van leeftijd

Uw werkgever draagt onder de nieuwe pensioenregels nog steeds alle inleg maandelijks af aan het pensioenfonds. Dat blijft hetzelfde. Maar dan geeft de werkgever erbij aan hoeveel inleg bij elke werknemer hoort. Dit een gelijk percentage voor iedereen, het bedrag is afhankelijk van uw salaris. Het pensioenfonds verdeelt deze bedragen volgens de opgave van de werkgever.

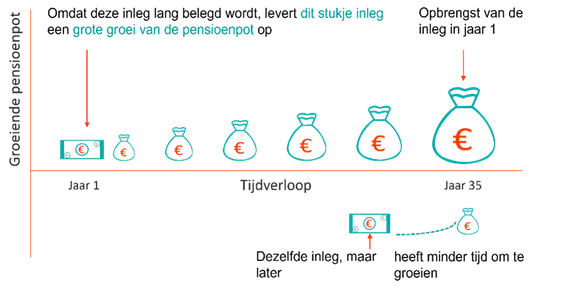

U ziet zelf op uw persoonlijke pensioenrekening hoeveel er dat jaar bij is gekomen. De hoogte van de inleg die op uw pensioenrekening komt, hangt nu dus niet meer direct samen met uw leeftijd. De inleg voor een jongere is daardoor nu wel relatief hoog. Zeker in vergelijking met die van een oudere. Een jongere heeft immers nog steeds langer de tijd om het bedrag te laten groeien.

In dit plaatje ziet u waarom dezelfde inleg voor een jongere uiteindelijk méér pensioen oplevert dan deze inleg voor een oudere collega:

Blijft een werknemer zijn hele loopbaan op dezelfde manier pensioen opbouwen, dan is het totale bedrag dat voor zijn pensioen gespaard is, voldoende om een goed pensioen te krijgen. Net als in de oude situatie.

Gevolg van de overgang naar het nieuwe pensioen

Door de overgang naar de nieuwe pensioenregels krijgen de oudere werknemers geen extra inleg vanuit de jongeren meer toebedeeld. Daarom wordt bij de overgang gekeken naar een mogelijkheid om dit te compenseren. In ons bericht van maart vertellen we daar meer over.

Beleggen blijft voor iedereen samen

In de nieuwe situatie blijft het pensioenfonds beleggen voor iedereen samen, in één grote pot. Zo bespaart het fonds kosten. En kan het een zo hoog mogelijk rendement halen op de beleggingen. Dit is bijna gelijk aan hoe het was. In de administratie houdt het fonds bij hoeveel kapitaal het voor het pensioen van iedere deelnemer opzij zet.

Dit is uw persoonlijke pensioenrekening.

Zo belegt het fonds

Het pensioenfonds belegt de gezamenlijke pot zoveel mogelijk volgens de wensen van de deelnemers. Daarvoor onderzoekt het regelmatig hoeveel risico het mag nemen met de beleggingen. Zo verwachten wij bijvoorbeeld dat het fonds voor de groep gepensioneerden minder risico moet nemen. En dat het voor de jongeren wat meer risico kan nemen. Deze laatste groep heeft namelijk meer tijd om verliezen goed te maken. Dit moet dan ook blijken uit het onderzoek dat ons fonds regelmatig doet. Zo stelt het fonds een combinatie van soorten beleggingen samen die goed past bij de verschillende groepen deelnemers.

Bericht van maart

In ons bericht van maart vertellen we u meer over de verdeling van het vermogen van het pensioenfonds bij de overgang naar de nieuwe pensioenregels. We gaan dan dieper in op hoe er mogelijk rekening gehouden wordt met de groep die door de nieuwe manier van het toedelen van de premie nadeel ondervindt.