Uw pensioen gaat veranderen. Dit geldt ook voor de beleggingen voor uw pensioen. In dit artikel leest u eerst hoe dit nu werkt en daarna hoe het straks zal zijn.

Zo werkt het nu

Het pensioenfonds belegt de inleg voor de pensioenen van alle deelnemers samen in één grote pot. Dit is het vermogen. Het fonds belegt dit bijvoorbeeld in aandelen en obligaties. Zo groeit het vermogen waar het fonds nu en later de pensioenen uit betaalt. Hoe de beleggingen er nu uitzien, leest u hier.

Winsten en verliezen op de beleggingen komen ook in het vermogen terecht. U ziet niet direct aan uw pensioen of de beleggingen winst of verlies opleveren. U kunt wel zien hoe het met het vermogen gaat. Dit ziet u aan de verhouding tussen het vermogen en de verplichtingen van het fonds. Dit is de dekkingsgraad. Elke maand vindt u deze op de website van het fonds.

Buffer voor tegenvallers en verhogen van pensioenen

Hoe hoger de dekkingsgraad is, hoe meer vermogen het fonds als buffer heeft. Deze buffer is er om tegenvallers in de beleggingen en de rentestand op te vangen. Dit is ook de reden dat u verliezen op de beleggingen niet direct in uw pensioen terugziet.

Alleen als het pensioenfonds helemáál geen buffer meer heeft, kan het zijn dat uw pensioen omlaag gaat. Gelukkig is dat bij ons fonds nog nooit nodig geweest. Is de buffer hoog genoeg, dan gebruikt het fonds dit om de pensioenen te verhogen. En om achterstanden in de verhogingen in te halen. Zo blijft uw pensioen – als dat tenminste financieel mogelijk is – bij als de prijzen stijgen.

Samenvatting: zo werkt het nu

Het fonds belegt voor alle deelnemers samen in één groot vermogen. Mee- en tegenvallers in de beleggingen ziet u nu niet direct terug in uw pensioen. Wel kan uw pensioen omhoog gaan bij prijsstijgingen. Of omlaag als het fonds te weinig vermogen heeft. Gelukkig was dit laatste nog nooit nodig.

Zo werkt het straks

In de nieuwe situatie belegt het fonds nog steeds voor alle deelnemers samen in één grote pot. Maar dan houdt het fonds meer rekening met de verschillen tussen alle groepen deelnemers. Daarom vroeg het fonds vorig jaar naar uw voorkeur via een deelnemersonderzoek.

Beleggingen per deelnemersgroep

In de nieuwe situatie maakt het fonds een indeling van groepen deelnemers, bijvoorbeeld op leeftijd. Op basis van de voorkeuren van een deelnemersgroep kiest het fonds een passende combinatie van soorten beleggingen. Per groep houdt het fonds bij welk rendement (winst) en welk risico (op verlies) bij elke groep hoort. Het rendement dat bij uw groep hoort komt bij uw persoonlijke pensioenvermogen (winst) of het gaat ervan af (verlies). Het fonds gaat nog beslissen hoe de beleggingen er per groep uit komen te zien.

-

Jongere deelnemers

Zo kan het fonds bijvoorbeeld voor jongere deelnemers meer risico’s nemen met de beleggingen. Het fonds verwacht dat daardoor hun pensioen op de langere termijn harder zal groeien. Jongeren zijn nog wat verder van hun pensioenleeftijd af en ontvangen nog jarenlang inleg in hun persoonlijke pensioenpot. Zij hebben dus meer mogelijkheden om verliezen goed te maken. Deze groep ziet het verwachte pensioen meer op en neer gaan. -

Oudere deelnemers

Voor ouderen geldt dat zij minder risico’s kunnen dragen met de beleggingen. Dit is omdat zij dichter bij hun pensioenleeftijd zijn. Zij hebben minder mogelijkheden om verliezen op te vangen en hebben meer behoefte aan zekerheid. Het fonds neemt daarom voor deze groep waarschijnlijk minder risico’s met de beleggingen. Deze groep ziet het verwachte pensioen ook op en neer gaan, maar dat is minder sterk dan bij de groep jongeren.

Regelmatig onderzoek naar uw voorkeur

In ieder geval één keer in de vijf jaar onderzoekt het fonds uw voorkeuren voor de beleggingen voor uw pensioen. Met de uitkomsten van dat onderzoek stelt het fonds voor elke groep deelnemers de juiste combinaties van soorten beleggingen samen. Wordt u ouder, dan schuift u door naar de volgende deelnemersgroep, waarin het fonds naar verwachting steeds een beetje minder risico neemt met de beleggingen voor uw pensioen. Uw (verwachte) pensioen gaat dan ook steeds minder op en neer.

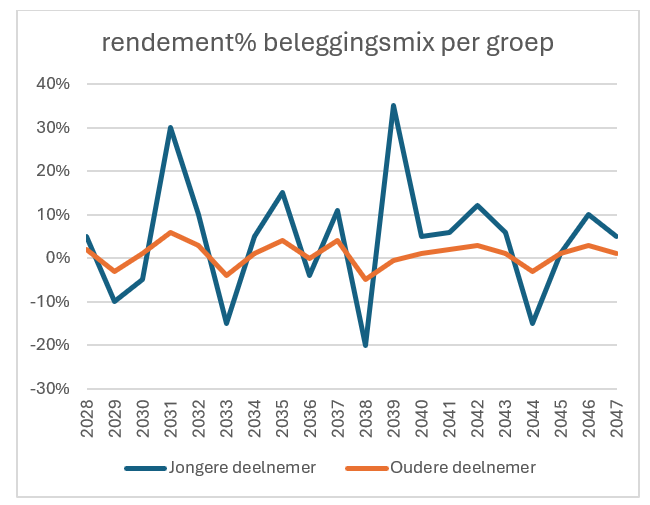

Verwacht rendement

In dit plaatje ziet u een voorbeeld van hoe het rendement op beleggingen op en neer kan gaan. Er is een duidelijk verschil te zien tussen de schommelingen in het rendement voor de groep jongeren en de groep ouderen.

Dit plaatje gaat uit van een verzonnen situatie van jaarlijkse rendementen van beleggingen over een periode van 20 jaar vanaf 1 januari 2027.

Het lijkt hier alsof het pensioen sterk op en neer gaat. Maar het plaatje laat alleen het verwachte rendement op beleggingen per jaar zien. Het pensioenvermogen van de deelnemer groeit door de jaren heen mee, door zowel inleg als rendement. Het groeiende vermogen vangt zo eventuele verliezen op. Daardoor vallen in de praktijk de schommelingen in de hoogte van het pensioen zelf mee.

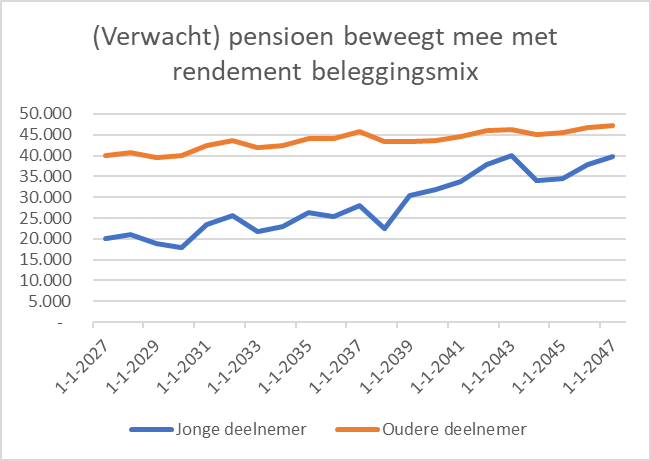

Verwacht pensioen

In het volgende plaatje ziet u dezelfde verwachte rendementen, maar dan uitgedrukt in het verwachte of ingegane pensioen. U ziet dat de hoogte van het pensioen meebeweegt met het rendement op de beleggingen.

Voor een jongere gaan we uit van een verwacht pensioen van € 20.000 per jaar op 1 januari 2027. Voor de oudere deelnemer is dit € 40.000 per jaar. In dit plaatje houden we voor de eenvoud nog geen rekening met de maandelijkse inleg. Hierdoor zouden de pensioenen hoger uitkomen.

In dit plaatje wordt nog geen rekening gehouden met de maandelijkse inleg.

Samen risico’s dragen

In de nieuwe situatie dragen deelnemers een aantal risico’s samen. Hiervoor zet het fonds een bedrag apart. Dit is de solidariteitsreserve. De sociale partners spreken nog af waar deze reserve precies voor is. Als dit bekend is, stelt het fonds de uiteindelijke combinaties van soorten beleggingen samen voor de groepen deelnemers.

-

Verlagingen voorkomen

Een van de mogelijkheden is om met de solidariteitsreserve verlaging van de pensioenuitkeringen tijdens pensionering zoveel mogelijk te voorkomen. Als het dan nodig is, vult het fonds de pensioenuitkering aan tot de hoogte van het voorgaande jaar. -

Reserve vullen

De solidariteitsreserve moet natuurlijk ook gevuld worden. Het fonds doet dit op twee manieren. Een deel van het huidige vermogen gaat bij de overgang naar het nieuwe pensioen naar de solidariteitsreserve. Daarna stort het fonds elk jaar een klein deel van het beleggingsrendement in de solidariteitsreserve. Hierdoor blijft de reserve in stand en zal deze voor alle deelnemers die uiteindelijk met pensioen gaan, beschikbaar zijn.

Samenvatting: zo werkt het straks

Bij het nieuwe pensioen belegt het fonds óók voor alle deelnemers samen in een grote pot. Voor elke deelnemersgroep houdt het fonds rekening met de voorkeuren voor de beleggingen van die groep. Het beleggingsrendement dat bij uw groep hoort, komt bij uw persoonlijk pensioenvermogen erbij (winst) of het gaat ervan af (verlies). Mogelijk komt er vanuit de solidariteitsreserve bescherming tegen verlaging van de pensioenuitkeringen. De sociale partners spreken dit nog af.